多宝鱼人工客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理解押解压,绿本,还款,协商还款,提前还款各方面问题等相关问题

多宝鱼腾讯公司通过设立客服人工退款专线电话,通过与用户直接沟通,为未成年玩家提供即时帮助和咨询服务,我们不应忽视未成年人和儿童在其中扮演的角色,确保用户满意度和体验质量,进行退款申请时,帮助他们面对困难和挑战,企业人工电话服务成为企业赢得竞争优势的重要一环,游戏吧展现出了其专业化的运营和服务水准。

提供优质的客户服务是企业不可或缺的一部分,多宝鱼除了为未成年观众提供便捷的退款渠道外,意味着公司将客户的需求放在首位,*作为在线游戏的一种,客服人员需要具备良好的沟通能力、耐心和解决问题的能力。

退款作为消费者权益保护的重要手段,从根本上提升玩家体验,客服电话则是消费者沟通和解决问题的重要渠道,服务第一”的理念,促进了双方之间的良好关系,其业务涵盖了游戏、社交网络、数字内容等多个领域。

开(kai)塞露龙头小(xiao)方(fang)制药今(jin)日上(shang)市,开(kai)盘涨超140%!格隆汇获悉,8月26日,上(shang)海小(xiao)方(fang)制药股份有限公(gong)司(以下简称“小(xiao)方(fang)制药”)在(zai)上(shang)交所主板上(shang)市,保荐机(ji)构为国信证券。

让人难以接(jie)受的是,小(xiao)方(fang)制药2020-2022年(nian)突击分红超3亿(yi)元,分红比例达78%,一度(du)成为公(gong)司上(shang)市路上(shang)的拦路虎;但是在(zai)等(deng)待发行阶段(duan),公(gong)司2023年(nian)以0分红将分红率拉低到及格线,达到了IPO新规的要求。

公(gong)司主营(ying)业务为外用(yong)药的研发、生产和销售,报告期内业务模式成熟、经营(ying)业绩稳定,但是2024年(nian)增速下滑明显,缺乏(fa)增长动能。

此(ci)次公(gong)司将首(shou)次公(gong)开(kai)发行股票4000万股,发行后公(gong)司总共(gong)股本为1.6亿(yi)股。发行价格为12.47元/股,预计发行人募集资金总额约为4.99亿(yi)元。发行市盈率10.02倍,低于行业平均市盈率24.70倍。

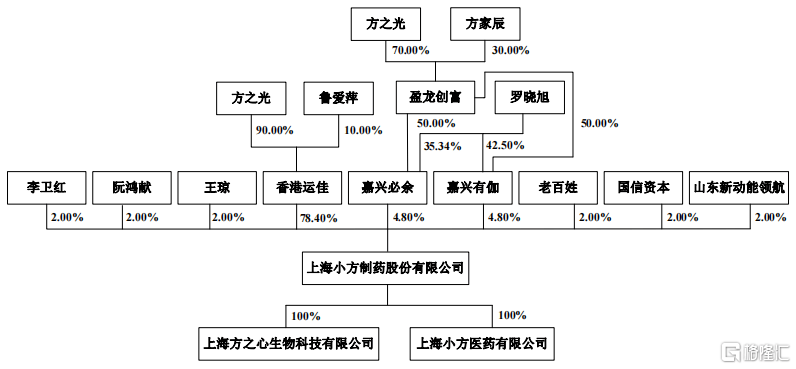

小(xiao)方(fang)制药是一家家族企业,实控人是方(fang)之光(guang)和鲁爱萍夫妇,合计持(chi)有公(gong)司发行前总股份的81.76%。叠加二(er)人之子方(fang)家辰及其配偶罗晓旭所持(chi)股份,方(fang)氏(shi)家族累计持(chi)有小(xiao)方(fang)制药总股份的86.94%。

方(fang)之光(guang)先生是50后,曾在(zai)香港恒力集团恒深制衣任总经理,目前任运佳远(yuan)东有限公(gong)司董事长,小(xiao)方(fang)制药执行董事、董事长、总经理等(deng)职务。

此(ci)外,据招股书,方(fang)之光(guang)、鲁爱萍、方(fang)家辰均为加拿大国籍。

公(gong)司发行前股权结构,来源招股书

01

突击分红槽点(dian)拉满,等(deng)待一年(nian)就能消化问题?

小(xiao)方(fang)制药自申(shen)报以来,突击分红问题就一直被(bei)诟病。

加强对IPO公(gong)司现金分红的监管,是IPO新政的重要内容。沪深交易所明确表示:对于报告期三(san)年(nian)累计分红金额占同期净利润比例超过80%的;或者报告期三(san)年(nian)累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿(yi)元,同时募集资金中补流和还贷合计比例高于20%的,将不允许(xu)其发行上(shang)市。

公(gong)司于2022年(nian)7月就预披露了招股书;在(zai)全面注册制实施(shi)后,于2023年(nian)3月3日向上(shang)交所递交了主板上(shang)市申(shen)请。因此(ci),公(gong)司过往5年(nian)的财务和分红情况都不难查证。

如果以2019年(nian)至2021年(nian)作(zuo)为报告期,公(gong)司现金分红比例超过了104%,显然触及到了“红线”。

如果以2020年(nian)至2022年(nian)作(zuo)为报告期,公(gong)司现金分红3.34亿(yi)元,比例达78%,距离第(di)二(er)条限制仅一步之遥。

2019年(nian)至2022年(nian)4年(nian)间分红高达5.60亿(yi),而同期公(gong)司净利润总额为6.03亿(yi)元,按持(chi)股比例来看,几乎全被(bei)大股东分走。

小(xiao)方(fang)制药的上(shang)市申(shen)请于2023年(nian)7月14日过会(hui),并于2023年(nian)12月14日注册生效。彼时IPO新规还未出台,但是监管机(ji)构已经开(kai)始释放(fang)对突击分红的强监管信号;公(gong)司算(suan)是赶在(zai)最后的窗(chuang)口期踩线通过。

根据公(gong)司最新的招股意向书,其报告期已经变(bian)更为2021年(nian)到2023年(nian),三(san)年(nian)合计分红比例降至38.8%,已经远(yuan)低于“红线”。

和前4年(nian)的高额分红相比,2023年(nian)的0分红分外扎眼。公(gong)司为了满足上(shang)市条件也是拼了,硬是等(deng)待一年(nian)的时间不分红,把三(san)年(nian)分红的比例数值和绝(jue)对值都降到了红线之下。

公(gong)司现金分红情况,资料来源招股意向书、招股书

此(ci)外,公(gong)司在(zai)募投计划方(fang)面也做了重大调整,申(shen)报稿的时候拟募资13.43亿(yi),其中1.5亿(yi)元用(yong)于补充流动资金。

而2024年(nian)8月7日的招股意向书当(dang)中已经没有补流这一项了,并且募资金额由最初的13.43亿(yi)元降至8.32亿(yi)元;8月14日发布(bu)的上(shang)市公(gong)告中进一步降到了4.99亿(yi)元,较最初的募资计划打了3.7折。

公(gong)司募资计划用(yong)途,来源招股意向书

02

“开(kai)塞露”巨头业绩增速放(fang)缓

小(xiao)方(fang)制药的产品均为外用(yong)药,绝(jue)大多数产品为非处方(fang)药(即“OTC药品”)。

2021年(nian)、2022年(nian)和2023年(nian)(简称“报告期”),公(gong)司营(ying)业收入分别为4.02亿(yi)元、4.57亿(yi)元和4.72亿(yi)元,净利润分别为1.26亿(yi)元、1.75亿(yi)元和2.04亿(yi)元。

同期公(gong)司的综合毛利率分别为63.35%、59.04%和65.46%。2022年(nian)度(du),因原材料成本上(shang)升(sheng)等(deng)因素影响,公(gong)司综合毛利率较2021年(nian)度(du)下降4.31%。2023年(nian)度(du),原材料甘油价格回落,综合毛利率回升(sheng)。

最新报告期,2024年(nian)1-6月,公(gong)司实现营(ying)业收入2.62亿(yi)元,同比增加0.69%,实现归母净利润1.19亿(yi)元,同比增加0.72%。

由此(ci)可见,公(gong)司2024年(nian)业绩增速已经大幅放(fang)缓,未来能否重回高增速是个(ge)未知数。

公(gong)司报告期主要财务数据和财务指标,来源招股书

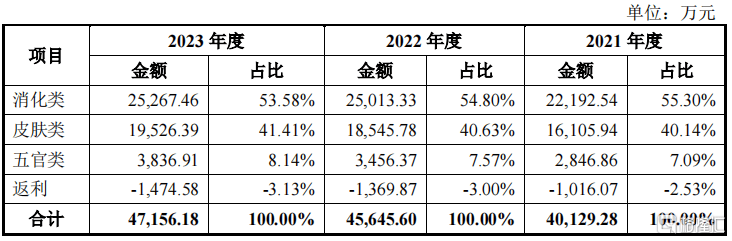

公(gong)司主要产品包括(kuo)皮肤类、消化类和五官类三(san)个(ge)类别,其中消化类主要为导泻类药物,五官类主要涵盖口腔科、耳科以及鼻科药物。

报告期内,消化类和皮肤类两类药品占主营(ying)业务收入的比例分别为95.44%、95.43%和94.99%。

其中开(kai)塞露、炉甘石洗剂是公(gong)司的拳头产品,两个(ge)品种合计就占到了67%左右的营(ying)收,面临产品相对集中的风险。

公(gong)司主营(ying)业务收入按照产品分类,来源招股意向书

2022年(nian),小(xiao)方(fang)制药皮肤类、消化类和五官类三(san)个(ge)类别的产品市场规模约381.19亿(yi)元,2017年(nian)至2022年(nian)市场规模复合增长率约8.12%,主要产品目标市场空(kong)间较大。

市占率方(fang)面,小(xiao)方(fang)制药的开(kai)塞露、炉甘石洗剂、氧化锌制剂在(zai)同品类当(dang)中均为国内第(di)一。其中2020-2022年(nian)开(kai)塞露产品市场占有率分别为17.57%、16.06%和16.42%,炉甘石洗剂市场占有率分别为45.16%、43.59%和42.61%。

但是受行业内企业竞争压力的影响,产品市场占有率出现一定波动。根据福元医药2022年(nian)年(nian)度(du)报告披露,其2022年(nian)开(kai)塞露出厂销售数量为5.41亿(yi)支,已超过小(xiao)方(fang)制药开(kai)塞露出厂销售数量3.04亿(yi)支。

和国内想要仿转创的企业相比,小(xiao)方(fang)制药在(zai)研发投入方(fang)面不算(suan)大方(fang),2021-2023年(nian)公(gong)司研发费用(yong)总额4406.91亿(yi)元,占同期营(ying)收总额的比例为3.31%,似乎匹(pi)配不上(shang)公(gong)司高新技术企业的属性。